市場 2022-09-09 08:53:29 來源:丁祖昱評樓市

??2022年至今,整體房地產市場壓力巨大,CRIC數據顯示,前八月成交“一降再降”,累計同比下降43%。

??具體來看,在各大區域中,長三角地區表現相對更好,8月整體市場同環比下降,長三角地區雖然熱門城市市場有所降溫,但上海、杭州等熱點城市市場更具彈性,隨著供應放量,成交有望明顯反彈。

??不僅是市場表現,2022年前8月,長三角依舊是百強投資的絕對主要區域,截止8月末投資占比達到49%,投資TOP10城市中長三角占據一半,分別為杭州、上海、寧波、南京及合肥。

??2022年中國城市房地產市場投資前景研究報告顯示長三角區域中有5個城市擠升TOP10,不僅是一二線熱點城市,長三角上榜的三四線城市也是最多,如此看來,在房地產市場下行壓力下,長三角區域再次成為市場的最優選擇。

??2022年土地市場延續2021年下半年起的低迷態勢,整體熱度不高。截止8月末,百強房企新增貨值集中度仍在持續走高:TOP10房企新增貨值占百強總貨值的50%,前20強房企的新增貨值集中度合計達到74%,土儲資源進一步向頭部房企聚集。

??從投資布局來看,百強的投資也同樣呈現“固化”趨勢。

??自2021年集中供地以來,22個集中供地城市就成為了各大房企爭相布局的城市,截止8月末,百強房企投資金額中有83%集中于22城。22城之外,百強房企主要投資集中于佛山、東莞、西安等經濟基本面較好的城市。預計9月更多城市開啟第三輪集中供地后,百強在22城投資金額的占比還會回升。

??區域方面,長三角依舊是百強投資的絕對主要區域,截止8月末投資占比達到49%,投資TOP10城市中長三角占據一半,分別為杭州、上海、寧波、南京及合肥,另外珠三角的廣州、深圳和廈門也上榜,環渤海和中西部則各自只有北京、成都進入拿地金額前10。

??2022年8月中下旬多數城市公布了第三輪集中供地的計劃,從供應來看,為了維持土地市場回暖和穩定,政府持續釋放“利好”,多個城市供應量較第二輪大幅提升,供地結構也相對均衡。

??土拍政策方面則依舊保持了“讓利”、“引流”的寬松趨勢,長三角方面杭州、上海均小幅調整了土拍規則,意在吸引更多的企業參拍。

??我們認為隨著市場信心的恢復帶動銷售提升,疊加核心城市土拍寬松,將會給中小房企帶來投資的機會。但考慮到核心城市地價較高,短期國央平拿地的主力格局并不會改變,民企或將在市場回暖后迎來一波拿地“窗口期”。

??百強房企投資格局“固化”,半數集中長三角的主要原因,其實還是由于長三角區域整體市場抗壓性較強。

??CRIC數據顯示,2022年8月重點關注的30個城市延續7月回落態勢,同環比齊跌,跌幅分別為30%和11%,但整體仍略好于5月。

??各能級城市中,長三角區域的表現依然相對較好,如上海新推盤面積則高位保持,環比微增1%規模超百萬平方米,以600-800萬總價的剛改盤居多。合肥受供應小高峰及供應主力均集中在核心區域改善拉動同環齊增,分別為16%和25%。此外,徐州、無錫環比漲幅也都已超過10%。

??其次是大灣區市場,2022年8月大灣區市場開始出現降溫,廣州、深圳、佛山、東莞等成交環比跌幅都在10%附近。深圳開盤去化率結構性回升至48%,部分改善盤去化率超70%,但剛需盤去化承壓。廣州到訪量顯著下降,轉化率跌至5%,開盤去化率仍處20%低位。佛山市場觀望情緒濃重,單盤周均到訪量不足50組,轉化率跌至6%,開盤去化率低至13%。

??環渤海地區市場整體低迷,北京、濟南等成交持續走低,環比跌幅均超10%,長春、大連等環比跌幅更是超20%。

??中西部地區市場則陷入沉寂,武漢、西安等成交小幅回落,武漢,部分房企以價換量效果明顯,全市開盤去化率升至32%,但整體到訪量環比下降10%,持銷期單盤認購套數由19套降至16套。成都、鄭州等成交明顯回落,環比跌幅皆超20%。

??我們認為,未來城市將繼續分化,長三角區域中,上海、杭州等熱點城市市場更具彈性,隨著供應放量,成交有望明顯反彈。南京等市場或將持續修復,短期成交或將企穩回升。

??在整體市場壓力下,長三角區域抗壓性主要還是由于整體區域經濟實力相對雄厚,居民購買力強,在行業中仍然保持著領先的狀態。

??目前長三角區域已經形成了“南京-上海-杭州-寧波-溫州”的“3”字型發達城市群走廊,不僅城市能級較高的一二線城市全處于排名前列,無錫、嘉興、常州、紹興、金華等城市,得益于發達的民營經濟支持,居民收入水平在全國范圍內處于領先位置,吸引了大量外來人口的到來,典型如金華、無錫、嘉興、常州常住人口都達到了戶籍人口的1.3倍以上,外來人口購房安居的剛性住房需求持續保持高位。

??再加之近年來房地產供給側調控改善了常州、溫州等城市的庫存壓力,使得長三角,尤其是寧滬杭甬溫沿線城市的投資前景一直為房地產行業所關注。

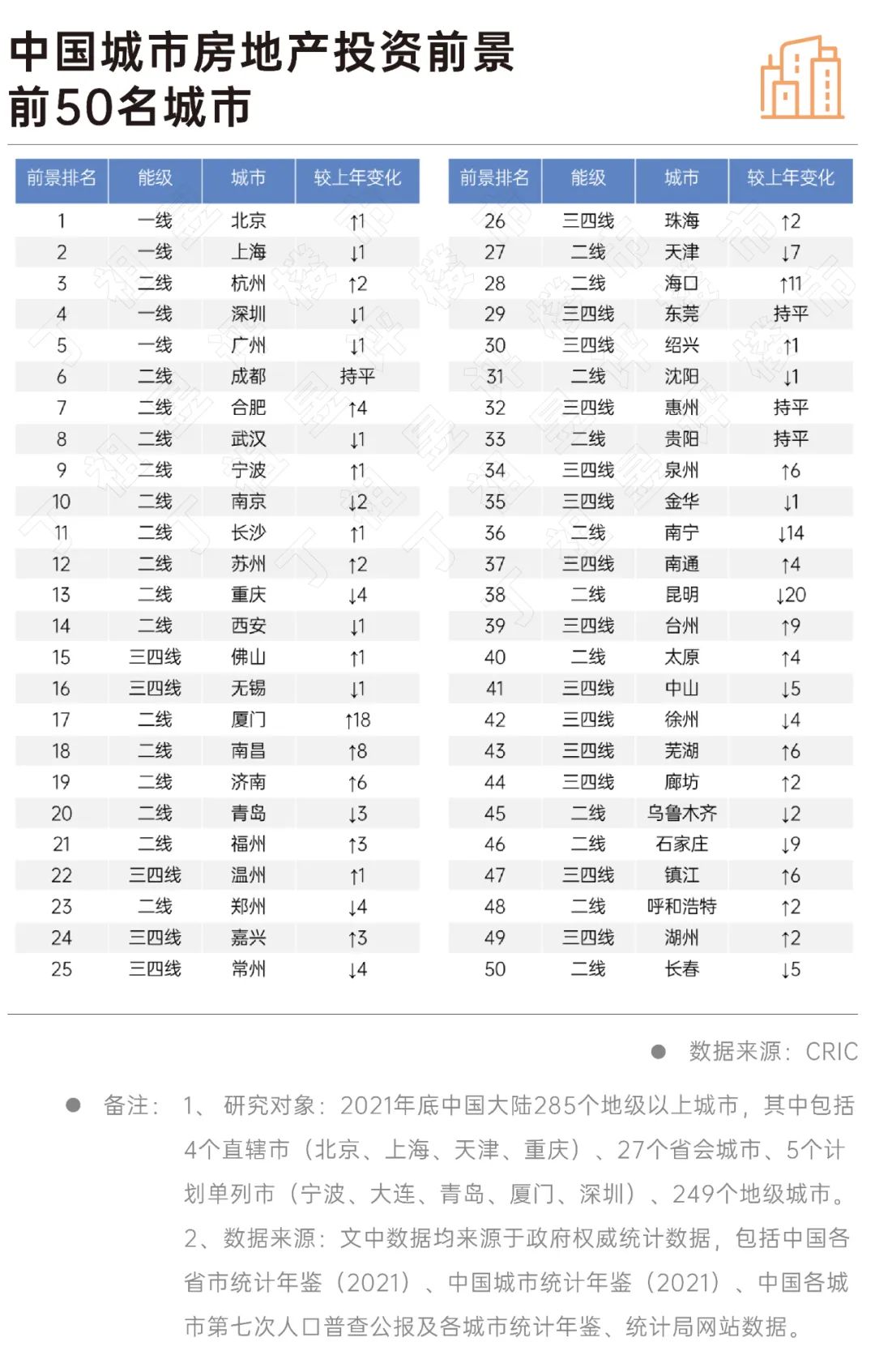

??近期CRIC發布的中國城市房地產市場投資前景研究報告中,前景排行前10的城市名中,長三角城市數量進一步增加至5個,占據半數席位。

??合肥因行業波動下相對穩健的經濟發展和房地產市場表現,排名上升四個位次升至第7,而重慶受2021年市場上下半年冷熱顯著分化、土地市場持續低迷等因素影響,排名跌出前十。

??至此,長三角所有直轄市、省會和副省級城市全部躋身前十。

??不僅如此,在中國城市房地產投資前景城市中,長三角上榜的三四線城市最多,有12個,珠三角有6個,環渤海只有1個,中西部則沒有三四線城市上榜。

??其中有不少城市排名較2021年進一步提升,典型如臺州上升9位,蕪湖、鎮江均上升6位。

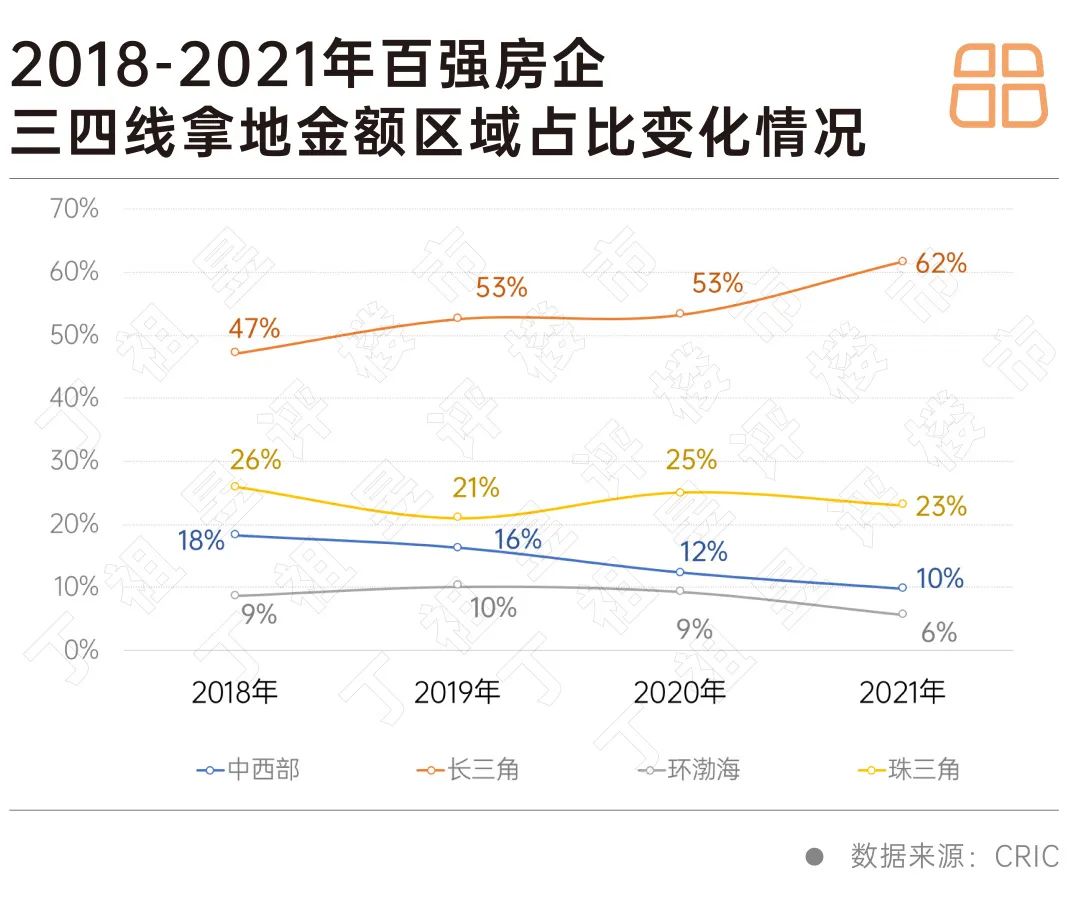

??自2018年以來,房企在長三角的投資占比持續增加,到2022年前八月占比已達49%。

??這一方面是長三角區域經濟實力相對雄厚,另外一方面也是由于長三角區域的抗壓性更強,對于房企來說屬于“安全牌”。

??我們認為,未來核心城市上海、杭州、蘇州等市場相較堅挺,但由于剛需購買力漸顯疲態,遠郊剛需盤仍面臨較大的去化壓力。三四線城市南通、徐州、金華、常州、滁州、連云港等市場購買力愈加疲軟,房地產市場真正回穩目前仍需一定的時間。

央行行長潘功勝:穩妥化解大型房企債券違約風險

2023-10-23一視同仁支持房地產企業合理融資需求,保持房地產融資平穩。土拍規則生變,或重回價高者得?

2023-10-20土拍規則調整順應市場變化,4城取消地價限制。最高發放3萬元!鄭州高新區發布多子女家庭購房補貼辦法

2023-10-20二孩家庭給予一次性2萬元/套的購房補貼;三孩家庭給予一次性3萬元/套的購房補貼。9月份鄭州商品房銷售8608套,銷售均價12304元/平方米

2023-10-20其中商品住宅銷售4961套,銷售面積60.02萬平方米,銷售均價11513元/平方米。9月房價:下跌態勢有所遏制,一線城市回穩趨勢明顯

2023-10-19政策效應開始顯現。南京出臺存量房交易資金監管新政

2023-10-19進一步激發存量房市場活力,保障存量房交易資金安全,維護買賣雙方合法權益。上海優化住房公積金個人住房貸款套數認定標準

2023-10-19明確了首套住房和第二套改善型住房的認定。國家統計局:房地產實現高質量、可持續發展仍然有堅實的支撐

2023-10-18房地產的調整是有利于房地產向高質量發展方向轉型。

- 12:48

- 12:21

- 11:56

- 11:54

- 11:45

- 11:45

- 11:34

- 11:09

- 11:01

- 10:57

- 10:49

- 10:46

- 10:37

- 10:27

- 10:19

- 10:10

- 10:02

- 09:59

- 09:50

- 09:48

- 09:39

- 09:08

- 09:05

- 08:58

中國城市住房價格288指數

(2023-02)1571.9點

- 0.13%

- -0.91%

| 日期 | 指數 | 環比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |