市場克而瑞研究中心 2025-04-21 13:42:07 來源:丁祖昱評樓市

??3月整體樓市迎來局部“小陽春”,各項房地產核心指標也迎來積極信號。房企和購房者預期正在持續轉好。

??國家統計局披露數據顯示,40個重點城市一季度新建商品房銷售面積和銷售額分別增長1.2%和4.4%。核心城市交易趨于活躍,國房景氣指數延續回升,2025年初的房地產小陽春如期而至。

??克而瑞研究中心選擇了部分典型城市,以此了解各城市復蘇的差異,試圖解析在當前市場邏輯下,二季度樓市成交是否還有放量空間,哪些城市存在結構性機會。

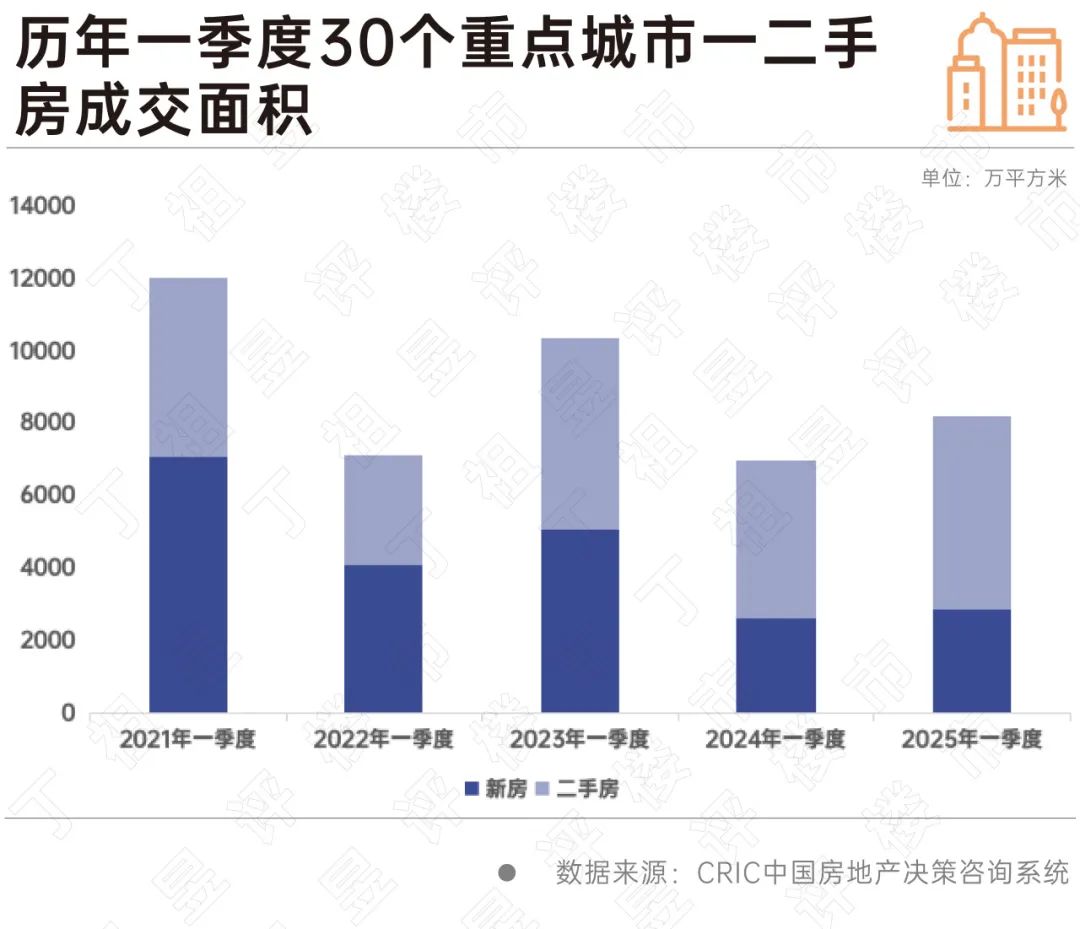

??CRIC數據顯示,2025年一季度一二手房成交面積達8204萬平方米,較2024年同期7000萬平方米增長17%,仍低于2023年一季度10370萬平方米。

??對比歷年一季度30個典型城市新房和二手房成交總量規模,可以看出2025年基本處于6年來中值水平。

??聚焦到新房層面,CRIC數據顯示,一季度115個重點城市商品住宅成交面積5131萬平方米,持平去年。從月度變化趨勢來看,自2024年2月以來,新房成交同比降幅持續收窄,至2025年3月新房成交單月同比持平去年,止跌企穩征兆初顯。

??究其緣由,主要得益于核心一線利好新政持續發酵,CRIC數據顯示,一線一季度累計同比正增26%,顯著好于二線5%,三、四線“返鄉置業”爽約,疊加居民購買力疲軟,累計同比不增反降8%。

??二手房方面,CRIC數據顯示,2025年一季度,30個重點監測城市二手房累計成交面積預計為5353萬平方米,累計同比持增22%。月度走勢來看,3月同比增長22%,較2月同比增幅大幅下降,增幅出現一定放緩趨勢。

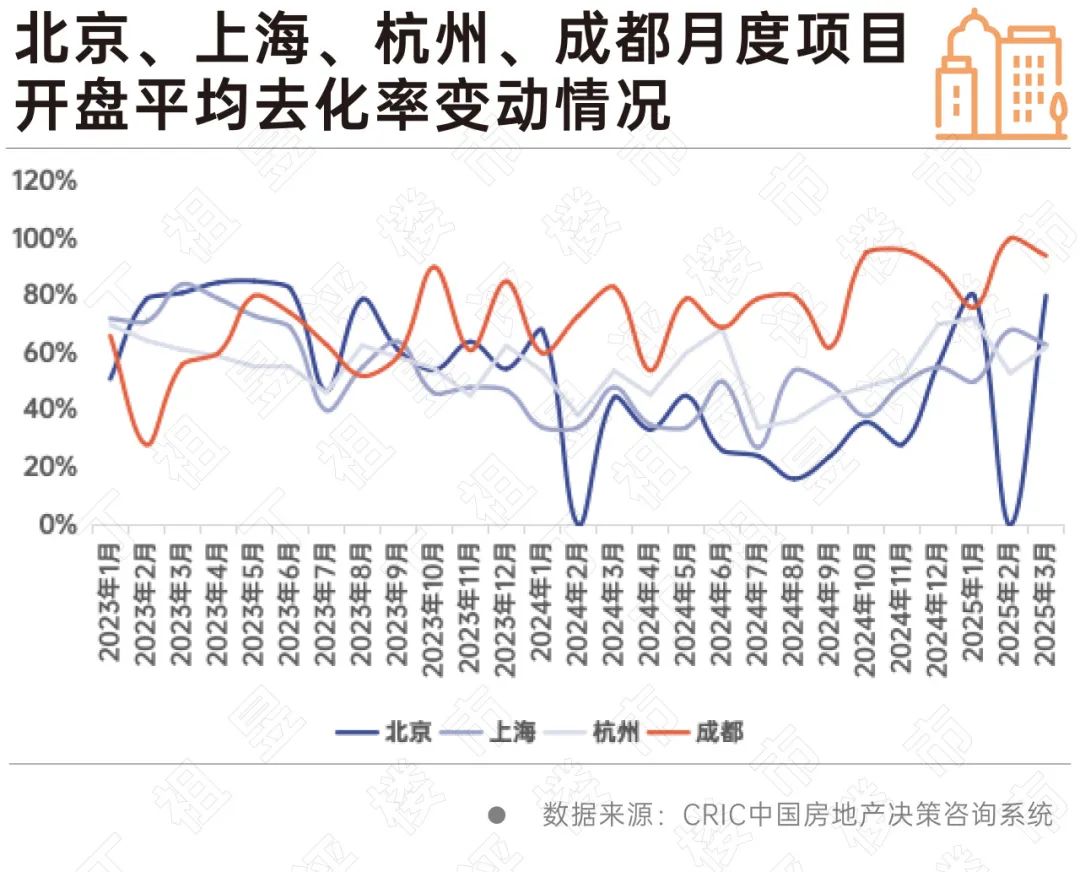

??具體到城市來看,大體可以分為以下三類:第一類為短期內熱度較高城市,以北京、上海、杭州、成都為代表。第二類為廣州、天津、武漢等弱復蘇類城市,經歷了前期深度調整,步入2025年3月以來,項目來訪、認購穩步回升,已修復至去年同期水平。第三類為合肥、南京等增長后勁略顯不足。

??1、京滬杭蓉等熱點城市改善盤集中入市支撐市場高熱不退

??首先看新房短期內熱度較高的城市,以北京、上海、杭州、成都等核心一二線城市為主。

??CRIC監測數據顯示,北京、上海、杭州、成都四城自2024年下半年以來開盤去化率波動上行,截至2025年3月月末,開盤去化率均在六成以上,其中成都最高,達94%,北京第二,達80%,上海和杭州與北京和成都相比相對較低分別達63%和62%。

??這主要是因為一方面3月以來四城均加快了推盤節奏并提升推盤質量,適銷對路樓盤入市一定程度上提升了居民購房積極性;另一方面京滬去年三季度末新政利好疊加項目促銷,也使得開年以來市場熱度穩步回升。

??2、廣州、天津、武漢等項目轉化率修復至去年同期水平

??其次是弱復蘇類城市,如廣州、天津、武漢等這些城市在過去兩年市場基本都經歷了深度調整,隨著購買力逐步修復,市場開始呈現出止跌弱修復行情。

??以武漢為例,CRIC監測數據顯示,2024年武漢去化率基本都在三成以內低位持穩,進入年底及2025年之后,整體去化率明顯上升,其中1月還一度飆升至78%,2-3月雖與1月相比略有回調但和2024年相比仍在相對高位。

??這一點從武漢從前端指標項目來訪、認購來看同樣可以印證,CRIC監測重點項目顯示,武漢節后來訪、認購節節攀升,特別是進入3月以來,單盤周均來訪量基本持穩60組,認購量也均在3組以上,客戶看房欲望有所回升,客戶轉化率攀升至5.6%。

??再如天津,據CRIC監測重點項目顯示,新房市場節后逐步修復,受房企折扣力度增強,推出特價房、工抵房等聚集人氣,吸引客戶,項目來訪量、認購量穩中有增,特別是進入3月以來,單周平均來訪量持穩60組,而反觀客戶轉化率,3月前3周持穩6%-7%,月末沖高至9.7%。

??3、合肥、南京等周來訪、認購前升后降,增長后勁不足

??還有部分增長后勁略顯不足的城市,如合肥、南京等。

??CRIC數據顯示,合肥3月前2周,重點監測樓盤盤均來訪量跳增至130組以上,盤均認購套數基本維持在8套左右,而后2周開始穩步下降,使得客戶轉化率降至5%以下。

??南京同樣如此,據CRIC監測數據,3月后兩周周均來訪量穩步下行,第12周來訪量已不足8000組,較3月高點周下降15%,認購較來訪跌幅更為顯著,近乎腰斬,因而客戶轉化率持續走低,3月末已不足5%,整體水平仍不及去年四季度均值。

??從2025年一季度重點城市熱銷項目特征來看主要是產品力較強、配套較優等改善類產品托舉市場熱度。

??其中,四代宅等新規產品已在多個核心二線城市逐步落地,基本也成為區域銷量王者。譬如武漢,準四代宅推貨節奏普遍加快,且多能實現熱銷。從武漢2025年一季度開盤的四代宅項目和傳統老規范項目對比來看,四代宅去化率明顯優于傳統住宅項目。

??除了產品力之外,健全配套設施也是吸引購房者的重要因素之一,尤其是交通便利的軌交盤和具備強教育資源的學區房,也成為當前撬動銷量的不二法門。

??而對于部分剛需項目來說,高折扣、強渠道營銷等制造價格優勢助力走量也成為了熱銷原因之一。

??值得注意的是,熱銷樓盤的熱銷原因并不單一,往往具備了以上一項或是多項特征。

??整體來看,當前市場熱度主要依托于房企“提質縮量”的推盤策略,因而預判后市,我們認為開盤去化率仍將延續高位波動,各城市間分化還將持續加劇。

??從4月新房供應來看,雖然供給量穩步回落,不過房企加強了主城區改善供應比例,預判4月新房成交還將延續弱復蘇趨勢,環比持平或小幅微降,同比持增。

??部分城市或將出現局部“小陽春”:熱點城市滬深杭蓉等供給約束愈發明顯,供應基本進入“空窗期”,客觀上限制了成交放量,但是“以銷定產”模式下市場熱度預期延續高位。天津、武漢、南京等經歷了前期深度調整,短期內市場有止跌企穩態勢,后續成交有望延續穩中有增的弱復蘇走勢;還有部分弱二線城市諸如福州、南寧、長春等短期內高庫存問題難解,整體去化難言樂觀。

財政部:一季度國有土地使用權出讓收入6849億元,同比下降15.9%

2025-04-21土地增值稅1498億元,同比下降17.4%。報告|傳統旺季遇冷,住宅租金持續下行

2025-04-18短期承壓,未來或逐步企穩。70大中城市房價公布,上漲城市明顯增多

2025-04-17止跌回穩基礎不斷夯實。官方數據|房地產市場交易趨于活躍

2025-04-16新房銷售持續回升向好,房地產市場仍有很大發展空間。一季度新房成交回穩向好,深圳成都表現搶眼

2025-04-15一線城市韌性凸顯。3月二手房“小陽春”如期而至

2025-04-14上海、杭州等城市表現突出。報告|百強房企3月業績環長近7成,投資積極性筑底回升

2025-04-11頭部房企業績表現較好,拿地金額大漲。關于城市更新,中央財政支持措施來了

2025-04-09內附資金補助標準及支持方向。

- 12:06

- 11:52

- 11:50

- 11:41

- 11:37

- 11:31

- 10:54

- 10:14

- 10:14

- 09:51

- 09:29

- 09:27

- 09:25

- 09:23

- 09:21

- 09:19

- 09:11

- 08:52

- 08:50

- 08:45

- 08:39

中國城市住房價格288指數

(2023-02)1571.9點

- 0.13%

- -0.91%

| 日期 | 指數 | 環比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |